Prisindex för kommunal verksamhet, PKV

Prisindex för kommunal verksamhet (PKV) är avsett att användas för kommunerna som underlag vid beräkning av kostnadernas utveckling i fasta löner och priser.

Prisindexet PKV

PKV uppdateras vid varje ny skatteunderlagsprognos, cirka fem gånger per år.

2024-04-26

Prisindex kommunal verksamhet, PKV 2023-2027 (Excel) Excel, 34 kB.

2024-02-26

Prisindex kommunal verksamhet, PKV 2023-2027 (Excel) Excel, 34 kB.

Se Ekonomikalendern för kommande datum:

PKV för tidigare år

Historiska PKV uppdateras även bakåt när det kommer ny statistik. I Excelfilen ligger tidigare år dolda. Dessa kan tas fram genom att ställa sig i kolumnerna A-N, högerklicka och välja "Ta fram".

Användningsområde för PKV

SKR publicerar löpande ett prisindex över kommunernas kostnadsutveckling. Det är detta prisindex som används i SKR:s egna beräkningar och beskrivning av sektorns kostnadsutveckling.

PKV är avsett att användas för kommunerna som underlag vid beräkningen av kostnaderna för löne- och prisutvecklingen i fasta löner och priser.

PKV från oktober används i många avtal

Eftersom många avtal anger att det är PKV från oktober som ska användas kommer Excelfilen från oktober att ligga kvar till oktober följande år.

2023-10-05

Prisindex kommunal verksamhet (PKV), 2022–2027 (Excel 97) Excel, 34 kB.

Frågor och svar om PKV

Vad mäter PKV?

PKV fångar prisutvecklingen mellan två år sammantaget i kommunerna – alla verksamheter och alla kommuner summerat. Prisutvecklingen avser hela året, inte enskilda månader eller kvartal även om denna typ av ”kortare” utfall kan användas som indikatorer för helåret. PKV är uppdelat i arbetskraftskostnader och i övrig förbrukning. Dessa viktas ihop utifrån hur kostnaderna fördelar sig mellan olika kostnadsslag i kommunernas samlade räkenskaper, RS.

Andelen arbetskraftskostnader i PKV är omkring 70 procent. Arbetskraftskostnaderna består i sin tur av lönekostnader samt sociala avgifter enligt lag och avtal (PO-pålägg). Sedan 2010 har den årliga ökningen av arbetskraftskostnaderna varierat mellan 2 och 4 procent. Övrig förbrukning är således det som inte är direkta personalkostnader. Den årliga ökningen av övrig förbrukning har varierat mellan 0,7 och 2,9 procent.

Den höga inflationen som slog till 2022 har gjort att PKV blivit högre än vanligt. Effekten är dels direkt, genom högre priser på olika insatsvaror samt räntor, och dels indirekt genom högre kostnader för tjänstepensioner. Även lönerna verkar har påverkats. Kostnaderna för tjänstepensionerna ökade även 2023 som en konsekvens av införandet av ett nytt tjänstepensionsavtal. Det nya avtalet innebär en högre kostnadsnivå för tjänstepensionerna från 2023, medan inflationens effekt på tjänstepensionerna är övergå-ende (givet att inflationen sjunker tillbaka).

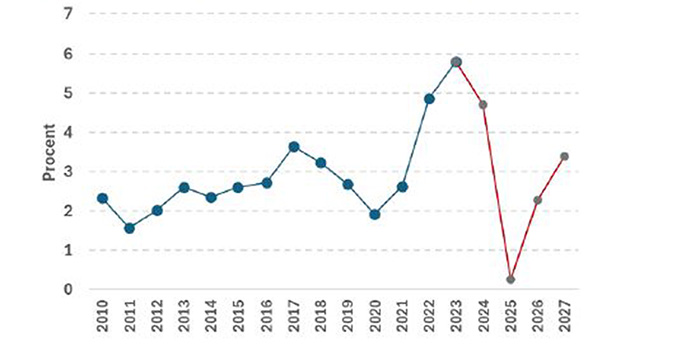

Exempel: Diagram utveckling av PKV 2010-2027

Utfall för PKV åren 2010-2022 och prognos för åren 2023-2027. Det kraftiga fallet 2025 beror på minskade kostnader för tjänstepensioner

Hur träffsäker är prognosen?

För innevarande år används utfall för vissa månader som indikator för hela årets utveckling. Det är således först för prognosen för innevarande år (och bara de tre sista prognoserna för året) som PKV inte är en renodlad prognos.

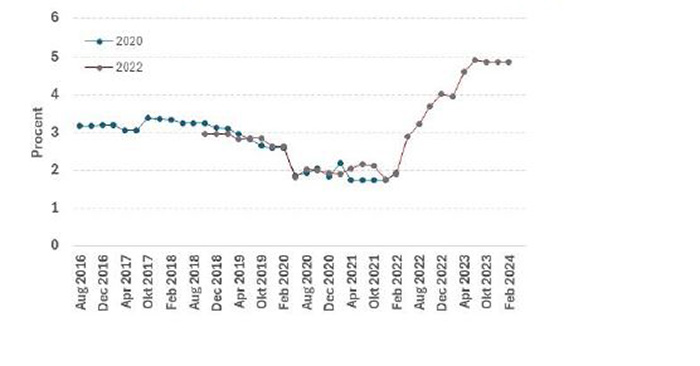

Hur träffsäker prognosen för PKV är beror helt på hur ”normalt” samhällsekonomin rör sig under året. Det ingår aldrig externa chocker i en samhällsekonomisk prognos, där allt snarare präglas av jämnvikt och stabil inflation, eller strävan mot jämvikt och stabil inflation. Diagrammet visar hur prognos för PKV 2020 och 2022 förändras över prognostillfällena.

Exempel: Diagram utveckling av PKV för 2020 och 2022 vid olika prognostillfällen

Informationsansvarig

-

Måns Norberg

Måns Norberg

Ekonom